Рынок труда стран Персидского залива и миграционные процессы

Экономика стран Персидского залива быстро росла в последние десятилетия. Поддержание экономического роста и заполнение пробелов в рабочей силе в ключевых секторах экономики стран Персидского залива сильно зависят от рабочих-мигрантов, большая часть которых родом из Юго-Восточной и Южной Азии.

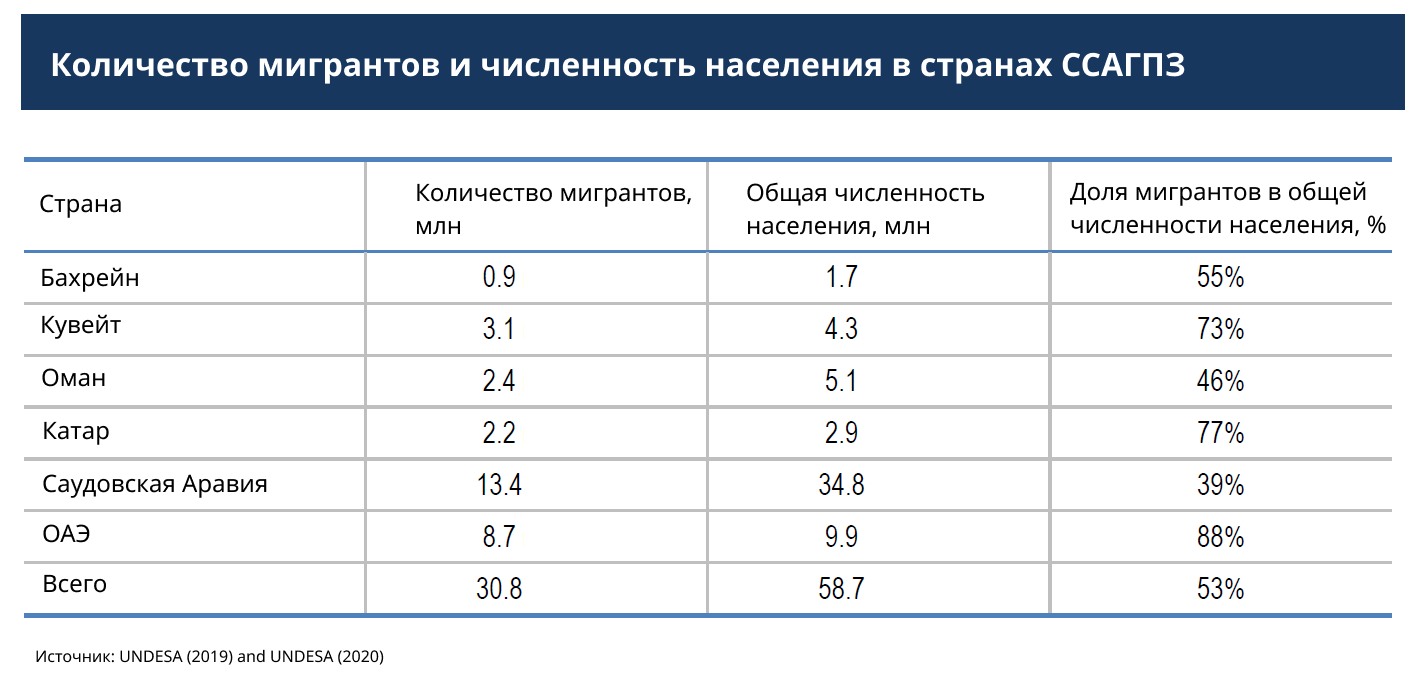

Население иностранного происхождения в странах Совета сотрудничества арабских государств Персидского залива в 2020 году составляло почти 31 миллион человек. Это в среднем больше половины — 53% от общей численности населения этих стран. А в некоторых странах и вовсе в разы превышает местное население. Так, в ОАЭ 88% общей численности населения — иностранцы, в Катаре — 77%, Кувейте — 73%.

Текущий контекст занятости в странах региона

Мир все чаще сталкивается с технологически меняющимся ландшафтом занятости. В последние годы государства Персидского залива — Бахрейн, Кувейт, Оман, Катар, Саудовская Аравия и Объединенные Арабские Эмираты — диверсифицируют свою экономику и переходят к капиталоемким и технологически емким отраслям. Благодаря этим процессам они становятся странами притягивающими мигрантов.

Мигранты своим трудом вносят большой вклад в развитие стран, в которых работают, но также и своей родины, поскольку переводят деньги домой и возвращаются с новым социальным, финансовым и человеческим капиталом.

Денежные переводы от мигрантов в процентах от ВВП, например в основных странах происхождения мигрантов, варьируются от 3% до 24%.

В странах Персидского залива существует двойной рынок труда, на котором местные жители обычно работают в государственном секторе, а мигранты обычно работают в частном секторе.

Для граждан занятость в государственном секторе более привлекательна с точки зрения заработной платы и социальных пособий.

Мигранты в страны Персидского залива, как правило, занимают должности низкоквалифицированных и полуквалифицированных рабочих, в основном в строительном и домашнем секторах. На них также приходится значительная доля рабочей силы в сельском хозяйстве, добыче нефти и газа, производстве, гостиничном бизнесе и транспорте.

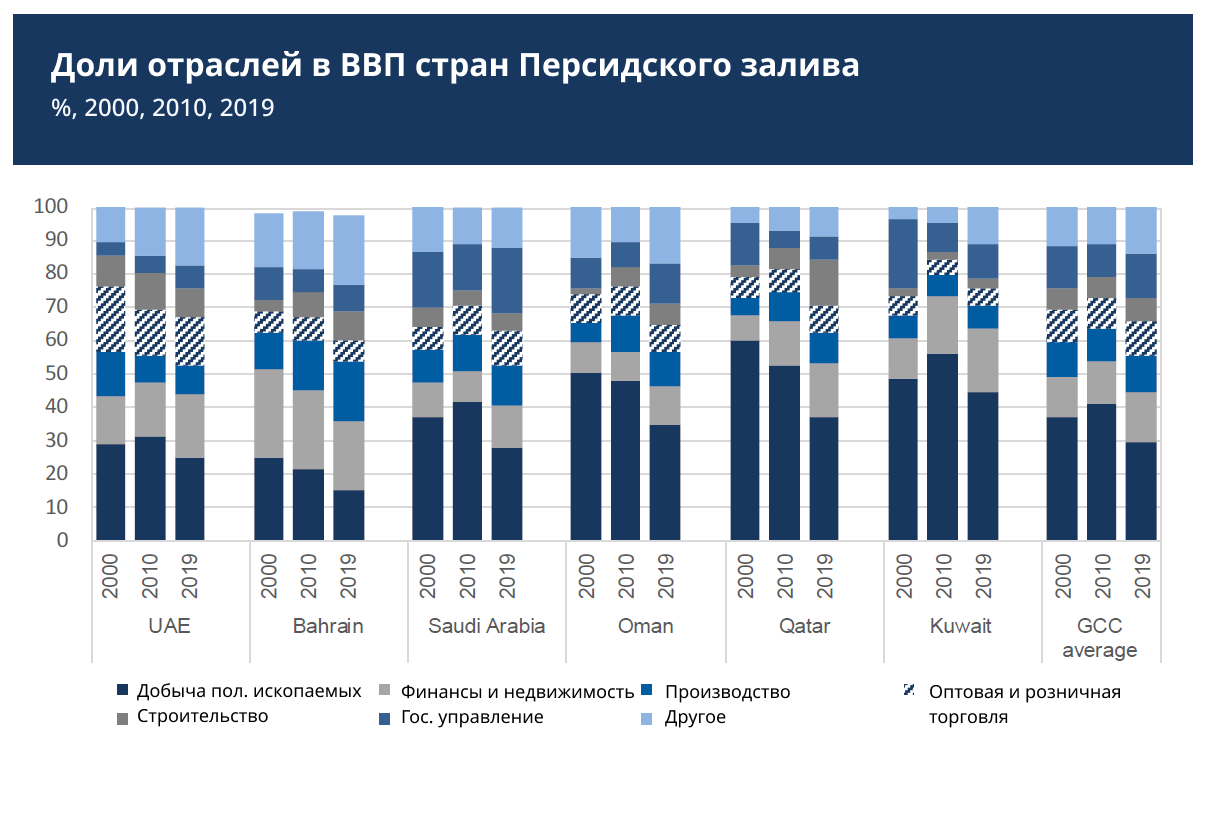

Экономики стран Персидского залива структурно схожи и в значительной степени зависят от роста углеводородного сектора.

Хотя нефтегазовый сектор был и остается крупнейшим источником ВВП в регионе, его доля значительно снизилась за последние 20 лет. Только Бахрейн и ОАЭ меньше зависели от природных ресурсов: менее 30 % их ВВП приходилось на добычу полезных ископаемых.

В 2019 году эта доля упала в среднем до 29 % для стран ССАГПЗ, в то время как все другие секторы экономики, вносящие вклад, выросли.

В настоящее время крупнейшими секторами помимо энергетики являются финансы и недвижимость; производство (химическая и металлургическая промышленность); государственное управление и оборона; оптовая, розничная торговля и гостиничный бизнес, строительство.

Однако на самом деле доля занятости в нефтяной промышленности странах Персидского залива не соответствует соответствующему секторальному вкладу в ВВП.

Крупнейшим сектором занятости в странах региона является строительная отрасль, а не нефть и газ. За ней следуют оптовая и розничная торговля и государственное управление.

В Бахрейне, ОАЭ и Саудовской Аравии производственный сектор также играет важную роль, и в нем занято сравнительно больше людей, чем в Омане, Катаре и Кувейте. Сектор недвижимости и бизнеса ОАЭ выделяется тем, что в нем работает вдвое больше людей, чем в других странах Персидского залива.

Какие изменения ожидаются на рынке труда

Изменения происходят во всех основных секторах занятости в странах Персидского залива.

Диверсификация экономики за счет ненефтяных секторов стала первоочередной задачей с 2014 г. после обвала цен на нефть, а текущая пандемия COVID-19 дает толчок для дальнейшего ускорения этого перехода.

Фактически в последние годы во всех шести странах ССАГПЗ были приняты стратегические планы развития, гарантирующие, что переход от зависимости от нефти осуществляется сверху, с достаточными ресурсами и с целью модернизации и дальнейшего развития частного сектора.

Как правило, стратегии направлены на диверсификацию экономики за счет создания передовых отраслей с добавленной стоимостью и создания экономики, основанной на знаниях. Это предполагает переход от низкозатратных и трудоемких производств к капиталоемким отраслям, требующим высококвалифицированной рабочей силы.

Ожидается, что сектор возобновляемых источников энергии будет расти и создавать больше рабочих мест в странах Персидского залива. Эти усилия возглавляют ОАЭ, на долю которых приходится 70% мощностей возобновляемых источников энергии стран Персидского залива, за которыми следуют Саудовская Аравия (17%) и Кувейт (10%) ( данные Всемирного банка на 2019).

Производственный сектор, глубоко разрушенный автоматизацией и цифровизацией, является еще одним сектором роста в регионе.

Страны ССЗ также обращаются к туризму, чтобы диверсифицировать свою экономику и использовать возможности, предоставляемые их культурным наследием, посредством инвестиций в крупные транспортные узлы, исторические и природные объекты и фестивали.

Финансовый сектор во всем регионе освоил новые технологии, а именно Fintech — инновационные технологии и платформы, которые либо конкурируют с традиционными финансовыми услугами, либо дополняют их.

Под руководством ОАЭ этот сдвиг включает в себя цифровой банкинг, краудфандинговые платформы, роботизированное консультирование и обмен крипто-активами.

Эти расширяющиеся отрасли потребуют более специализированной рабочей силы по мере их развития, но с другим набором навыков, чем ранее доминирующие отрасли.

Цифровизация и автоматизация меняют ландшафт занятости

Цифровизация лежит в основе экономической трансформации региона во всех секторах. Переход к автоматизации, ускоренный текущей пандемией, является еще одной тенденцией, влияющей на ландшафт занятости. Тренд подпитывается доступностью новых технологий и желанием меньше зависеть от внешней рабочей силы.

Потенциал расширения масштабов автоматизации высок в странах Персидского залива, особенно в секторах, где используется дешевая мигрантская рабочая сила с низкой или средней квалификацией. Эта работа будет замещаться машинами, что приведет к смещению навыков в пользу высококвалифицированных работников.

Задачи, которые могут быть автоматизированы с помощью новых технологий, в основном представляют собой рутинные ручные задачи, такие как работа на конвейере, и рутинные когнитивные задачи таких как подсчет и выдача наличных в банке.

Доля рабочих операций, которые можно было бы автоматизировать с учетом современных технологий, оценивалась в 45% для стран Персидского залива в 2018 году, что соответствует уровню США (46%) и европейских стран "большой пятерки" (47%).

Однако последствия пандемии COVID-19 для экономики и здоровья могут иметь неоднозначное влияние на процесс автоматизации в разных секторах. Учитывая различные меры изоляции и быстрый переход на удаленную работу, а также тяжелые последствия для бизнеса и государственных финансов, стремление к технологическим инновациям может ускорить переход к автоматизации в различных секторах промышленности.