Мировая экономика в 2020: лучше чем в 2019, но хуже чем планировали. Анализ прогноза МВФ

МВФ пересмотрел свои прогнозы темпов роста мировой экономики в сторону понижения. В опубликованном в январе докладе "Перспективы развития мировой экономики" (ПРМЭ) составленные по оценкам за 2019 год прогнозы на 2020 несколько менее оптимистичны, чем те, что содержались в предыдущем выпуске доклада в октябре минувшего года.

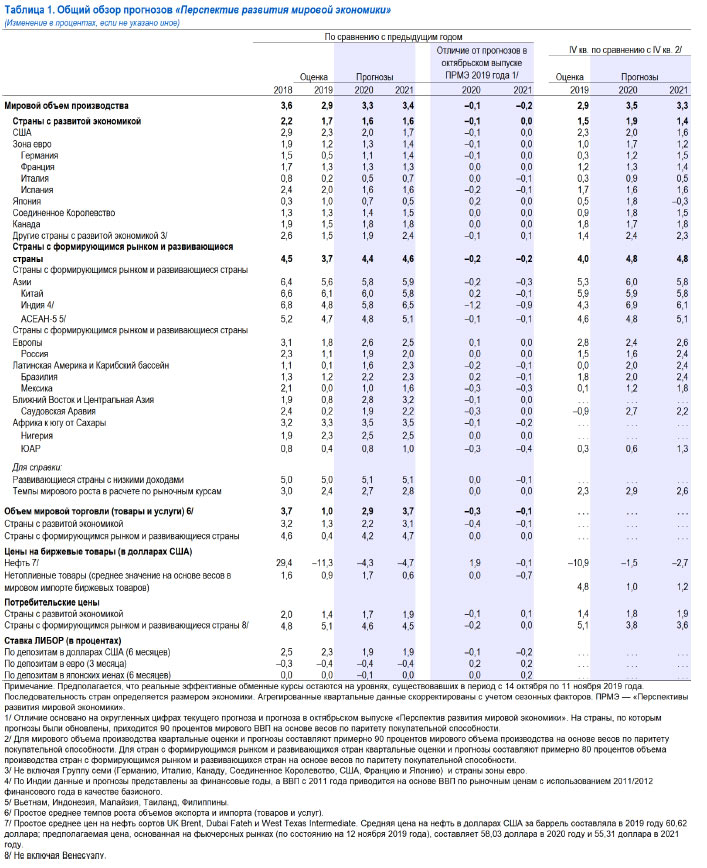

Повышение мирового экономического роста прогнозируется с 2,9% в прошлом году до 3,3% в нынешнем и 3,4% в 2021 году. Темпы роста положительные, но в сравнении с октябрьским прогнозом, их величина снижена на 0,1 процентного пункта на 2019 и 2020 годы и на 0,2 процентного пункта на 2021 год.

Пересмотр оценок в сторону понижения объясняется в основном неожиданными негативными изменениями в экономической активности в нескольких странах с формирующимся рынком, прежде всего в Индии, которые привели к переоценке перспектив роста на следующие два года.

В некоторых случаях эта переоценка также отражает последствия повышения социальной напряженности в нескольких странах, а также в связи с погодными стихийными бедствиями — от ураганов в Карибском бассейне до засухи и лесных пожаров в Австралии, наводнений в Восточной Африке и засухи на юге Африки.

Несмотря на сдерживающие факторы, ближе к концу года появились некоторые указания на то, что мировой экономический рост, возможно, проходит свою нижнюю точку. Кроме того, в нескольких странах во второй половине 2019 года продолжалась либерализация денежно-кредитной политики. В дополнение к значительной поддержке, оказанной либерализацией политики ранее в 2019 году, ее отложенные эффекты должны способствовать повышению мировой экономической активности в начале 2020 года. Без денежно-кредитного стимулирования оценка мирового экономического роста за 2019 год и его прогноз на 2020 год были бы на 0,5 процентного пункта ниже в каждом из этих годов.

Настроения на рынках улучшились благодаря первым признакам того, что уровень активности в обрабатывающей промышленности и мировой торговле преодолевает свою нижнюю точку спада, в широкомасштабном сдвиге в сторону адаптивной денежно-кредитной политики, в поступающих положительных новостях о торговых переговорах между США и Китаем и в уменьшении опасностей "брексита". Однако пока в глобальных макроэкономических данных прослеживается немного признаков прохождения поворотных точек.

Первые признаки стабилизации могут приобрести более устойчивый характер и в конечном счете привести к укреплению связи между по-прежнему устойчивым уровнем потребительских расходов и увеличением расходов предприятий. Дополнительная поддержка роста может возникнуть в силу ослабления специфических негативных факторов в крупнейших странах с формирующимся рынком в сочетании с последствиями смягчения денежно-кредитной политики.

В докладе отмечается, что сохраняются значительные риски недостижения прогнозируемых темпов роста. Они связаны с обострением геополитической напряженности, усилением социальной напряженности, дальнейшим ухудшением отношений между США и их партнерами по торговле и углублением экономических противоречий между другими странами.

Реализация этих рисков может привести к быстрому ухудшению настроений и вызовет падение роста мировой экономики ниже темпов базисного прогноза.

Эксперты подчеркивают важность многостороннего сотрудничества и проведение более сбалансированного комплекса мер политики на национальном уровне для укрепления экономической активности и предупреждения рисков снижения роста. Главными задачами остаются увеличение финансовой стойкости, повышение потенциала роста и достижение большей инклюзивности.

Последние изменения и следствия для прогноза

Высокочастотные индикаторы за четвертый квартал предварительно указывают на стабилизацию поступательной динамики на невысоком уровне, чему способствовали отмечавшийся ранее в течение года широкомасштабный сдвиг в сторону либеральной денежно-кредитной политики и смягчение налогово-бюджетной политики в некоторых странах (включая Китай, Корею и США).

Представляется, что затухают временные факторы, замедлявшие рост обрабатывающей промышленности в мире — адаптация автомобильного сектора к новым нормативам выбросов, уменьшение выпуска на рынок новых высокотехнологичных продуктов и накопление товарно-материальных запасов.

Прекратилось ухудшение деловых настроений и ожиданий менеджеров по закупкам в обрабатывающей промышленности, но в целом они остались пессимистичными. Значимую роль играет то, что улучшились показатели по субкомпоненту новых заказов в обследованиях, особенно в странах с формирующимся рынком.

По результатам обследований представляется, что рост мировой торговли проходит свою нижнюю отметку. С другой стороны, активность в сфере услуг несколько ослабла, но оставалась на уровне, характерном для подъема; она поддерживается по-прежнему стойкими потребительскими расходами, а это, в свою очередь, способствовало поддержанию высокой загрузки рынков труда, низкой безработицы и умеренного повышения заработной платы.

Поддерживающие финансовые условия

Первые признаки стабилизации подкрепили настроения на финансовых рынках, улучшению которых уже способствовали снижения ставок центральных банков. Представляется, что в ценах рынков учтены перспективы денежно-кредитной политики США и переход ФРС к указаниям на "удержание курса" политики после трех снижений ставки во второй половине 2019 года. Поступающие время от времени положительные новости по вопросу об экономических отношениях между США и Китаем и уменьшение опасности «жесткого брексита» поддерживают склонность инвесторов к риску.

В течение осени продолжалось повышение фондовых цен в крупных странах с развитой экономикой; базовые показатели доходности по суверенным облигациям повысились со своего низкого уровня в сентябре; укрепились потоки портфельных вложений в страны с формирующимся рынком, особенно в фонды облигаций. Динамика курсов валют в период с сентября по начало января отражала общее улучшение отношения к риску и уменьшение напряженности в сфере торговли с ослаблением доллара США и японской иены примерно на 2% и укреплением китайского юаня примерно на 1½%.

Наиболее существенным сдвигом среди основных валют было повышение курса британского фунта (на 4% с сентября) в связи с представлениями о снижении риска "жесткого брексита". Таким образом, финансовые условия в странах с развитой экономикой и странах с формирующимся рынком остаются в целом адаптивными.

Основные соображения в отношении прогноза мирового экономического роста в связи с последними событиям включают следующее: последствия более низких, чем ожидалось, результатов во второй половине 2019 года в крупнейших странах с формирующимся рынком; намечающиеся признаки стабилизации в обрабатывающей промышленности в четвертом квартале при некотором ослаблении активности в сохраняющем стойкую динамику секторе услуг; адаптивные финансовые условия; неопределенные перспективы в отношении тарифов, социальные волнения и геополитическая напряженность.

Перспективы мирового экономического роста — небольшой подъем в 2020 году

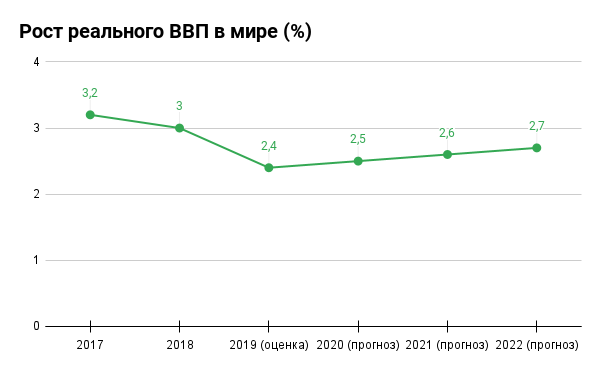

Прогнозируется, что экономический рост в мире, который, по оценкам, составил 2,9% в 2019 году, повысится до 3,3% в 2020 году и еще немного, до 3,4%, в 2021 году. По сравнению с октябрьским прогнозом ПРМЭ, оценка за 2019 год и прогноз на 2020 год снижены на 0,1 процентного пункта для каждого из этих годов, тогда как на 2021 год прогноз оказался ниже на 0,2 процентного пункта.

Львиная доля пересмотров в сторону понижения приходится на ослабление прогноза по Индии.

Источник: www.imf.org

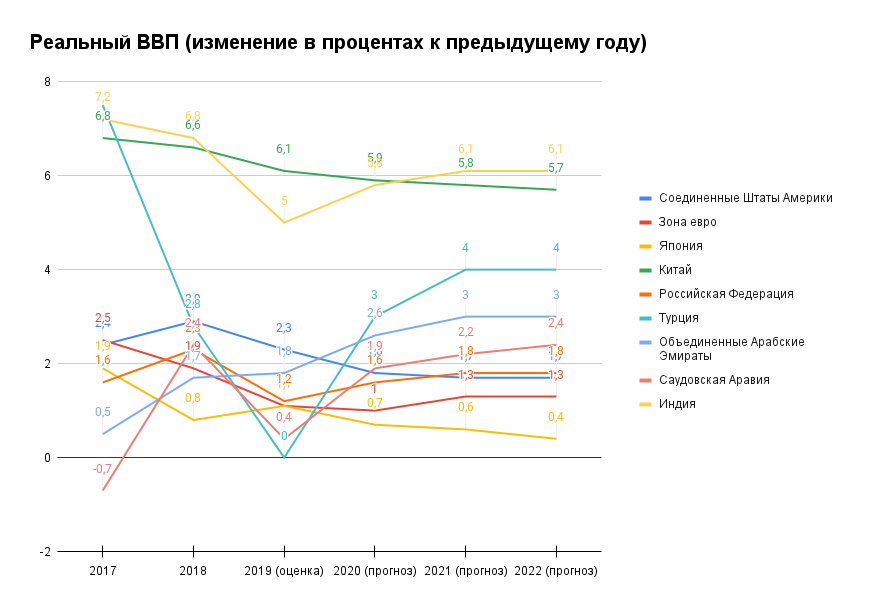

Траектория мирового экономического роста отражает резкий спад, за которым следует возвращение ближе к устоявшимся показателям прошлых периодов для группы стран с формирующимся рынком и развивающихся стран, имеющих недостаточно высокие показатели и находящихся в тяжелом экономическом положении (включая Бразилию, Индию, Мексику, Россию и Турцию). Профиль роста также базируется на предпосылке о сохранении высоких результатов в относительно устойчивых странах с формирующимся рынком даже по мере дальнейшего постепенного замедления роста в странах с развитой экономикой и Китае и его приближения к их потенциальным темпам роста.

Ожидается, что последствия значительной либерализации денежно-кредитной политики в странах с развитой экономикой и странах с формирующимся рынком в 2019 году будут и далее оказывать свое влияние на мировую экономику в 2020 году. Без этого денежно-кредитного стимула оценка мирового экономического роста за 2019 год и его прогноз на 2020 год были бы на 0,5 процентного пункта ниже в каждом из этих годов. Прогнозируется, что мировой подъем будет сопровождаться повышением темпов роста торговли (хотя и более сдержанным, чем прогнозировалось в октябре) благодаря повышению внутреннего спроса и, в частности, инвестиций, а также затуханием некоторых временных сдерживающих факторов в автомобильном и технологическом секторах.

Источник: www.imf.org

Эти результаты в значительной степени зависят от недопущения дальнейшего обострения напряженности в сфере торговли между США и Китаем (и, в более общем плане, предотвращения дальнейшего ухудшения экономических отношений между США и Китаем, в том числе в связи с цепочками технологических поставок), отведения угрозы «брексита» без достижения Договоренности, а также от экономических последствий социальных волнений и геополитической напряженности.

В странах с развитой экономикой прогнозируется стабилизация роста на уровне 1,6% в 2020–2021 годах (на 0,1 процентного пункта ниже прогноза на 2020 год в октябрьском выпуске ПРМЭ, главным образом вследствие пересмотра прогноза для США, зоны евро и Соединенного Королевства в сторону понижения и снижения прогноза для других стран с развитой экономикой в Азии, прежде всего САР Гонконг в результате протестов).

Источник: www.imf.org

- В США ожидается ослабление роста с 2,3% в 2019 году до 2% в 2020 году и дальнейшее его снижение до 1,7% в 2021 году. Ослабление роста отражает возвращение налогово-бюджетной политики к нейтральному курсу и ожидаемое уменьшение поддерживающего влияния дальнейшей либерализации финансовых условий.

- В зоне евро прогнозируется повышение роста с 1,2% в 2019 году до 1,3% в 2020 году и 1,4% в 2021 году. Прогнозы октябрьского выпуска ПРМЭ 2019 года для Франции и Италии остаются без изменений, но прогнозы на 2020 год пересмотрены в сторону понижения для Германии,где активность в обрабатывающей промышленности в конце 2019 года по-прежнему находилась на уровне,характерном для спада, и для Испании — вследствие более сильного, чем ожидалось,снижения темпов роста внутреннего спроса и экспорта в 2019 году.

- В Соединенном Королевстве ожидается стабилизация роста на уровне 1,4% в 2020 году и его повышение до 1,5% в 2021 году. Прогноз исходит из предпосылки об упорядоченном выходе из Европейского союза в конце января,за которым последует постепенный переход на новые экономические отношения.

- В Японии прогнозируется снижение темпов роста с 1% по оценкам за 2019 год 0,7% в 2020 году. В 2021 году, по мере затухания последствий бюджетного стимула ожидается снижение роста до 0,5% (примерно до уровня потенциального роста).

Для группы стран с формирующимся рынком и развивающихся стран ожидается повышение экономического роста до 4,4% в 2020 году и 4,6% в 2021 году.

Профиль роста для данной группы стран отражает сочетание прогнозируемого восстановления экономики после глубокого спада в случае стран с формирующимся рынком, находящихся в тяжелом экономическом положении и имеющих недостаточно высокие показатели, и идущего структурного замедления роста в Китае.

- Ожидается, что рост в странах с формирующимся рынком и развивающихся странах Европы повысится с 1,8% в 2019 году до примерно 2,5% в 2020–2021 годах. Это улучшение отражает сохранение динамичного роста в Центральной И Восточной Европе, повышение активности в России и идущий в Турции подъем в связи с либерализацией условий финансирования.

- Рост в регионе Ближнего Востока и Центральной Азии ожидается на уровне 2,8% в 2020 году с повышением до 3,2% в 2021 году. Снижение прогноза на 2020 год в основном отражает пересмотр прогноза для Саудовской Аравии в сторону понижения вследствие более медленного ожидаемого роста объема производства после принятого в декабре решения ОПЕК+ о продлении срока сокращения поставок. Перспективы в нескольких странах остаются сдержанными вследствие повышения геополитической напряженности (в Иране), социальных волнений (в том числе в Ираке и Ливане) и гражданских конфликтов (в Ливии, Сирии, Йемене).

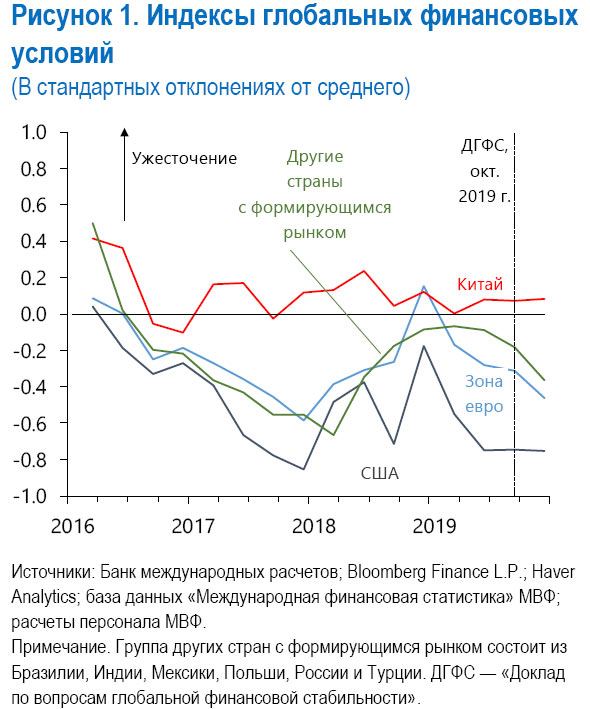

Глобальные финансовые условия — сохранение мягкости

Глобальные финансовые условия по-прежнему характеризуются мягкостью по историческим меркам.

В последние три месяца ситуация на рынках снова оказалась под влиянием двух основных факторов: денежно-кредитной политики и представлений инвесторов о напряженности в области торговли. Денежно-кредитная политика сохраняла поддерживающую направленность. Например, ФРС США снизила свою директивную ставку на 25 базисных пунктов, Европейский центральный банк возобновил чистые покупки активов в объеме 20 млрд евро в месяц, Народный банк Китая снизил ставку в рамках своего механизма среднесрочного кредитования на 5 базисных пунктов, в Турции центральный банк понизил свою директивную ставку на 450 базисных пунктов, а центральные банки в России и Бразилии уменьшили свои процентные ставки на 75 и 100 базисных пунктов, соответственно.

Что касается напряженности в сфере торговли, на рынке отмечались колебания в обе стороны в зависимости от последних новостей, касающихся торговли, включая недавнее объявление о "Первой фазе" торгового соглашения между США и Китаем. В чистом выражении цены на мировых фондовых рынках за последние три месяца повысились примерно на 8 процентов, а доходность по долгосрочным инструментам в зоне евро, Японии и США увеличилась на 15-30 базисных пунктов с исходно очень низкого уровня.

Эта динамика привела к тому, что финансовые условия в США в чистом выражении остались без изменений. Повышение оценок стоимости корпораций вследствие роста цен на фондовых рынках и уменьшения спредов процентных ставок по корпоративным облигациям в целом компенсировалось ростом долгосрочной доходности. Однако финансовые условия остаются мягкими.

Финансовые условия в зоне евро продолжали смягчаться вследствие сочетания более высоких фондовых цен и сужения спредов процентных ставок по корпоративным облигациям.

Что касается стран с формирующимся рынком, финансовые условия в Китае оставалась в целом без изменений, но повысились оценки стоимости корпораций

В других странах с формирующимся рынком — Бразилия, Индия, Мексика, Польша, Россия и Турция — отмечалось продолжение смягчения общих условий. Это в основном было следствием дальнейшего снижения процентных ставок и стоимости внешних заемных средств. Средние спреды процентных ставок по суверенным обязательствам этой группы стран уменьшились почти на 25 базисных пунктов, и примерно настолько же сузились спреды процентных ставок по корпоративным облигациям.