Экономика Европы против COVID-19: падение, но не катастрофа?

Пандемия коронавируса приведет к самому большому экономическому спаду с времен Второй мировой войны. Уже сейчас об этом можно говорить с уверенностью. Но за падением должно последовать восстановление. Относительно его темпов уверенности меньше. Многое будет зависеть от течения пандемии, поведения людей, компаний и правительств.

Последствия и уроки первой волны

Пандемия коронавируса COVID-19 нанесла серьезный ущерб европейской экономике, но благодаря решительным ограничительным мерам удалось избежать более разрушительных последствий.

В настоящее время прогнозируется, что реальный ВВП Европы сократится на 7% в 2020 году.

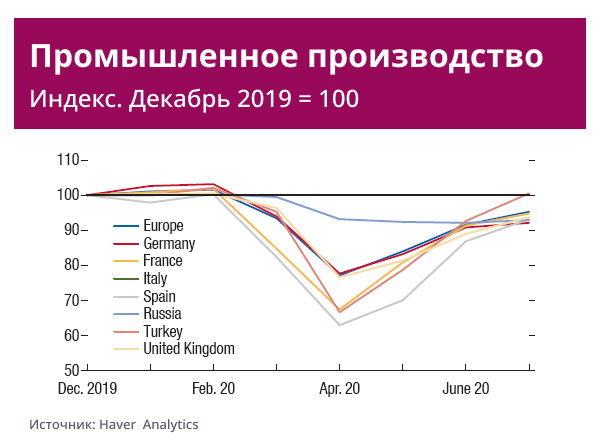

Блокировки с марта по апрель и меры социального дистанцирование привели к падению реального ВВП в Европе примерно на 40% во втором квартале 2020 года (поквартально в годовом исчислении), что в три раза выше, чем во время мирового финансового кризиса.

Страны с развитой экономикой испытали гораздо более глубокое падение активности чем страны с формирующимся рынком, которые позже были затронуты пандемией и отреагировали быстрее.

Из-за решительных мер политики падение уровня занятости и рост уровня безработицы — по сравнению с сокращением производства — были значительно меньше, чем во время мирового финансового кризиса, хотя полное влияние пандемии на рынки труда, вероятно, проявится с некоторой задержкой.

Тем не менее немедленная потеря работы и доходов была бы намного больше, если бы не программы сохранения рабочих мест, которые субсидировали заработную плату и сокращение рабочих дней.

В зоне евро занятость во втором квартале 2020 года была на 2,9% ниже, чем во втором квартале 2019 года, а количество рабочих часов сократилось более чем на 16%.

Больше всего пострадали сектора с интенсивным контактом (гостиничный бизнес, путешествия и туризм) и секторы со сложными производственно-сбытовыми цепочками.

Ограниченная трансграничная мобильность снизила заполняемость отелей до 40% к августу. Наибольший ущерб ощутили страны, в которых туризм составляет значительную долю ВВП, например, Хорватия, Италия, Черногория и Испания.

В автомобильном секторе закрытие заводов привело к снижению производства автомобилей в Европе на 27% (в годовом исчислении) в первой половине 2020 года и затронуло почти половину непосредственно занятых рабочих, что нанесло тяжелый удар по странам, где сектор контролирует большую долю промышленного производства (например, Чехия и Словакия).

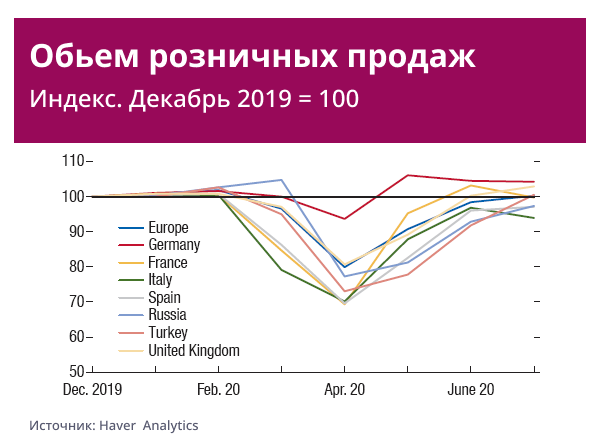

Воздействие кризиса было особенно разрушительным для малых и средних предприятий, которые доминируют в некоторых из наиболее контактно-интенсивных секторов и обеспечивают более половины общего объема производства и около двух третей занятости в Европе.

В развитых странах карантин подтолкнул инфляцию к области отрицательных значений. В некоторых же крупных странах с формирующимся рынком (Турция и, в меньшей степени, в России) наблюдается всплеск инфляции, поскольку обесценение валюты более чем компенсирует влияние более слабого спроса и более низких цен на сырьевые товары.

С июня инфляция ускорилась во всех странах после восстановления цен и спроса на нефть. Но инфляционные ожидания остались стабильными.

Политическая реакция: беспрецедентная и многогранная

Политическая реакция Европы на пандемию была беспрецедентно сильной и многогранной.

Правительства по всей Европе одновременно развернули крупные бюджетные пакеты для поддержки уязвимых домохозяйств и компаний, смягчили снижение ставок денежно-кредитной политики и предпринимали нетрадиционные ответные меры.

Центральные банки по всей Европе приступили к существенному смягчению денежно-кредитной политики. Были значительно снижены учетные ставки.

Неопределенность в начале пандемии привела к увеличению суверенных спредов и оттоку капитала из стран Восточной Европы, но это также быстро обратилось вспять, поскольку денежно-кредитное и финансовое смягчение в странах с резервной валютой сдержало финансовый стресс и стабилизировало развивающиеся рынки. Таким образом, обменные курсы в целом вернулись к докризисному уровню, за исключением России и Турции.

Для защиты рабочих мест и поддержки работников правительства увеличили расходы на здравоохранение, предоставили прямую помощь в получении дохода, субсидировали рабочие места и усилили страхование по безработице.

Несколько стран расширили программы сохранения рабочих мест, помогая фирмам удерживать своих работников, используя государственные средства для выплаты до 70-80 процентов заработной платы за неотработанные часы или предоставляя льготы. Также был расширен охват пособий по безработице.

Планируемые бюджетные расходы в 2020 году составляют в среднем 1% ВВП на программы сохранения рабочих мест и около 0,4% ВВП на дополнительные меры противодействия безработице.

Стоимость ответных мер политики в сочетании с падением доходов приведет к резкому увеличению бюджетного дефицита. По оценкам, в 2020 году первичные сальдо сократятся на 9,9 процентных пункта ВВП в странах с развитой экономикой и на 6 процентных пунктов ВВП в странах Восточной Европы.

ЕС также мобилизовал наднациональные ресурсы для финансирования новых объектов и дополнения национальной фискальной политики.

Перспективы: восстановление зависит от хода пандемии

Отмена блокировок привела к значительному восстановлению европейской экономики, но также привела и к новому всплеску инфекций, что создало риск второй волны, которая может затормозить восстановление.

Ожидается, что кризис сильнее повлияет на страны с развитой экономикой. Наиболее пострадавшие в этой группе страны — Франция, Италия, Португалия, Сан-Марино, Испания и Великобритания, где, по прогнозам, активность снизится примерно на 10 процентов. С другой стороны, Финляндия, Ирландия, Литва по прогнозам снизится максимум на 4%. В странах с развивающейся экономикой прогнозируется падение на 4,6%.

Помимо краткосрочного воздействия, рецессия, вероятно, оставит неизгладимые шрамы. Сокращение инвестиций и торговли, ухудшение профессиональных навыков безработных и сбои в глобальных производственно-сбытовых цепочках будут иметь негативные последствия для потенциального роста и производительности труда в долгосрочной перспективе, что приведет к необратимым потерям производства.

Неравенство также, вероятно, возрастет, поскольку работники в контактно-интенсивных секторах, как правило, беднее и более уязвимы. Однако масштабы этих потерь на данном этапе определить сложно, и они зависят, среди прочего, от того, насколько устойчивыми и эффективными будут ответные меры политики и как люди справятся с вирусом.