Перспективы мировой экономики. Июль 2021. Доклад МВФ

Доступ к вакцинам превратился в основную линию разрыва, вдоль которой происходит разделение мирового подъема на два блока: страны, которые могут рассчитывать на нормализацию экономической активности ближе к концу текущего года (почти все страны с развитой экономикой), и страны, которые по-прежнему сталкиваются с новыми всплесками заражений и увеличением количества смертей от COVID-19. Однако пока где-либо продолжается распространение вируса, нет гарантий подъема, даже в странах с очень низким количеством заболеваний в настоящее время.

Таковы основные выводы недавно опубликованного июльского доклада Международного валютного фонда "Перспектив развития мировой экономики" (ПРМЭ).

Со времени выхода прогноза апрельского выпуска произошло дальнейшее увеличение расхождений в экономических перспективах.

Эксперты МВФ прогнозируют, что рост в мировой экономике составит 6,0 процента в 2021 году и 4,9 процента в 2022 году.

Общемировой прогноз на 2021 год остался без изменений по сравнению с апрельским прогнозом ПРМЭ 2021 года, но в нем имеют место взаимно компенсирующие изменения.

Перспективы стран с формирующимся рынком и развивающихся стран на 2021 год пересмотрены в сторону понижения, особенно для стран Азии с формирующимся рынком. Прогноз для стран с развитой экономикой, напротив, повышен. Эти пересмотры отражают динамику пандемии и изменения в поддержке со стороны мер политики.

Улучшение прогноза на 2022 год на 0,5 процентного пункта в основном обусловлено более благоприятным прогнозом для стран с развитой экономикой, особенно США, вследствие ожидаемого законодательства о дополнительной бюджетной поддержке во второй половине 2021 года и улучшения показателей состояния здоровья в этой группе стран.

Ожидается, что в большинстве стран уровень инфляции вернется в рамки своего диапазона до пандемии в 2022 году, когда завершится воздействие этих нарушений равновесия на цены, хотя в этом отношении сохраняется высокая неопределенность.

Повышенная инфляция также ожидается в некоторых странах с формирующимся рынком и развивающихся странах, что частично связано с высокими ценами на продукты питания.

Риски в отношении базового сценария для мира в целом указывают на возможность ухудшения ситуации.

Более медленное, чем ожидается, разворачивание вакцинации создаст условия для дальнейших мутаций вируса. Финансовые условия могут быстро стать более жесткими, например, вследствие переоценки перспектив денежно-кредитной политики в странах с развитой экономикой, если инфляционные ожидания будут повышаться быстрее, чем ожидается.

Двойной удар по странам с формирующимся рынком и развивающимся странам вследствие ухудшения динамики пандемии и ужесточения внешних финансовых условий окажет сильное негативное влияние на восстановление экономики в этих странах и приведет к тому, что мировой рост окажется ниже базового сценария данного прогноза.

Факторы, определяющие перспективы

Вакцины

В странах с развитой экономикой полностью вакцинировано почти 40 процентов населения, тогда как в странах с формирующимся рынком доля вакцинированных не доходит и до половины этого уровня, а в странах с низким доходом этот показатель во много раз ниже.

Доступ к вакцинам превратился в основную линию разрыва, по которой происходит разделение мирового подъема на два блока: страны, которые могут рассчитывать на нормализацию экономической активности ближе к концу текущего года (почти все страны с развитой экономикой), и страны, которые по-прежнему сталкиваются с новыми всплесками заражений и увеличением количества смертей от COVID-19. Африка к югу от Сахары в настоящий момент охвачена третьей волной, в некоторых частях Латинской Америки продолжает отмечаться высокий уровень новых смертных случаев, и сохраняется обеспокоенность относительно ситуации в некоторых частях Южной и Юго-Восточной Азии.

Поддержка со стороны мер политики

Дальнейшему расхождению траекторий способствует сохраняющееся влияние крупной бюджетной поддержки в США и новых мер в других странах с развитой экономикой (включая Германию, Италию, Корею, Соединенное Королевство и Францию).

С другой стороны, многие страны с формирующимся рынком и развивающиеся страны стремятся восстановить бюджетные буферные запасы. В некоторых странах, в том числе в Бразилии, Венгрии, Мексике, России и Турции, также начата нормализация денежно-кредитной политики, чтобы сдержать повышательное давление на цены.

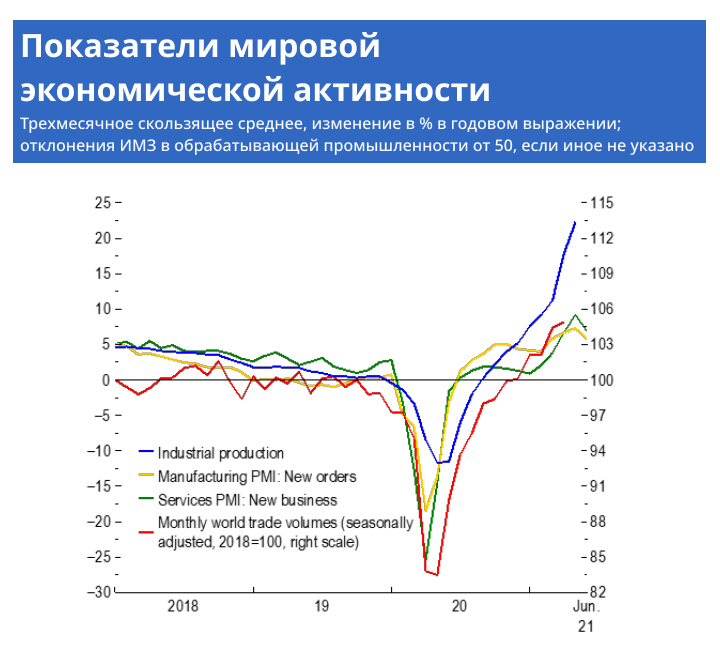

Неоднородное восстановление экономики, обусловленное новыми штаммами вируса, последствиями потрясений и дисбалансами между предложением и спросом

Результирующие показатели ВВП за первый квартал в целом оказались выше ожидавшихся, особенно в Азии и Латинской Америке, в то время как возобновление мер самоизоляции в Европе привело к показателям ВВП ниже ожидавшихся.

Высокочастотные данные за второй квартал указывают на то, что восстановление экономики расширяется за рамки обрабатывающей промышленности на сферу услуг, особенно в странах, где заболеваемость находится в большей степени под контролем.

Новые штаммы

Стойкий подъем не гарантирован нигде, пока те или иные сегменты населения остаются подвержены вирусу и его мутациям. Восстановление экономики сильно сдерживается в странах, находящихся под ударом новых волн заболеваний, особенно в Индии. В Соединенном Королевстве пришлось отложить последний этап снятия экономических ограничений вследствие распространения штамма дельта, хотя разворачивание вакцин способствовало уменьшению количества госпитализаций.

После многих месяцев минимальных новых заражений в китайской провинции Гуандун в мае были введены ограничения на перемещения после вспышки заболеваний. В Австралии также в июне снова были введены целевые меры самоизоляции.

Последствия потрясений

Беспрецедентные катаклизмы в мировой экономике в течение прошлого года продолжают вызывать последствия, которые негативно сказываются на восстановлении экономики в некоторых частях мира. Пустые транспортные контейнеры осели в менее активных портах, и при этом наблюдается их нехватка на более динамичных направлениях, что способствует увеличению сроков поставок вводимых ресурсов, которое отмечается в обследованиях менеджеров по закупкам.

Дисбалансы между предложением и спросом

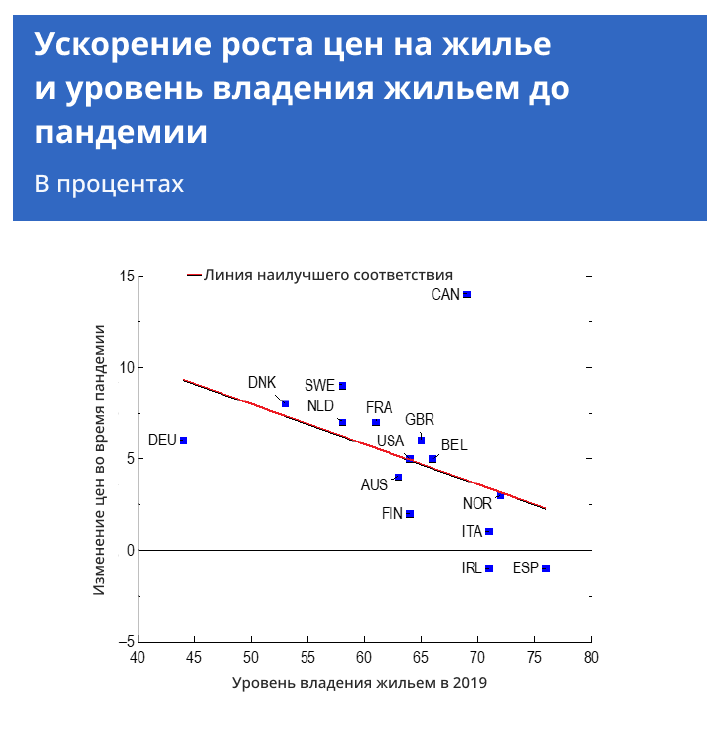

В условиях сдвигов в структуре расходов, например в пользу жилищного сектора и электроники для работы из дома, возникли, вероятно временные, дефициты. Вследствие повышения вызванного пандемией спроса на жилье, занимаемое его владельцами, отмечается повышение цен на дома, причем в большей степени в тех странах, для которых до пандемии был характерен более низкий уровень владения жильем. Эти сдвиги в структуре расходов и нарушения поставок привели к дефициту компонентов, таких как микросхемы, что создает узкие места, например, в секторе автомобилестроения.

Инфляционное давление

Текущие всплески в показателях годовой инфляции частично объясняются механическими эффектами изменения базы, учитывая низкие цены на биржевые товары в прошлом году. Кроме того, цены повысились вследствие рассмотренных выше, вероятно временных, несоответствий между предложением и спросом. Например, с середины 2020 года значительно повысились индексы по фрахту транспортных контейнеров.

Ожидается, что расходящиеся траектории восстановления экономики сохранятся до 2022 года включительно.